Dahilde İşleme Rejimi ne demektir?

Dünya ticaretinin serbestleştirilmesi için özellikle 1990’lı yıllardan itibaren artan girişimler sonucunda, küresel ticaretin yapısı değişti ve hacmi arttı. Günümüzde küresel gelirin yarısı mal ticaretinden elde ediliyor. Uluslararası ticaretteki rekabet giderek artıyor ve rekabet koşulları da hızla değişiyor. Ülkeler bir yandan rekabetçi dış ticaret ortamına uyum sağlamak, bir yandan da üretim maliyetlerini azaltmak istiyorlar. Bu koşullar, üretimin ve dış ticaret hacminin arttırılmasına yönelik enstrümanlar geliştirilmesini sağlıyor.

Bu enstrümanlardan birisi olan Dahilde İşleme Rejimi, yerli üreticilerin dünya piyasa fiyatlarından, rekabetçi koşullarda ve daha kaliteli girdi (hammadde, yarı mamul ve mamul eşya olarak) ithal etmelerine imkan tanıyan ve dolayısıyla ihracatçılarımızın rekabet gücünü arttıran bir gümrük rejimidir.

Dahilde İşleme Rejimi’nin avantajları nelerdir?

Dahilde İşleme Rejimi’nde iki türlü kolaylıktan yararlanabilirsiniz.

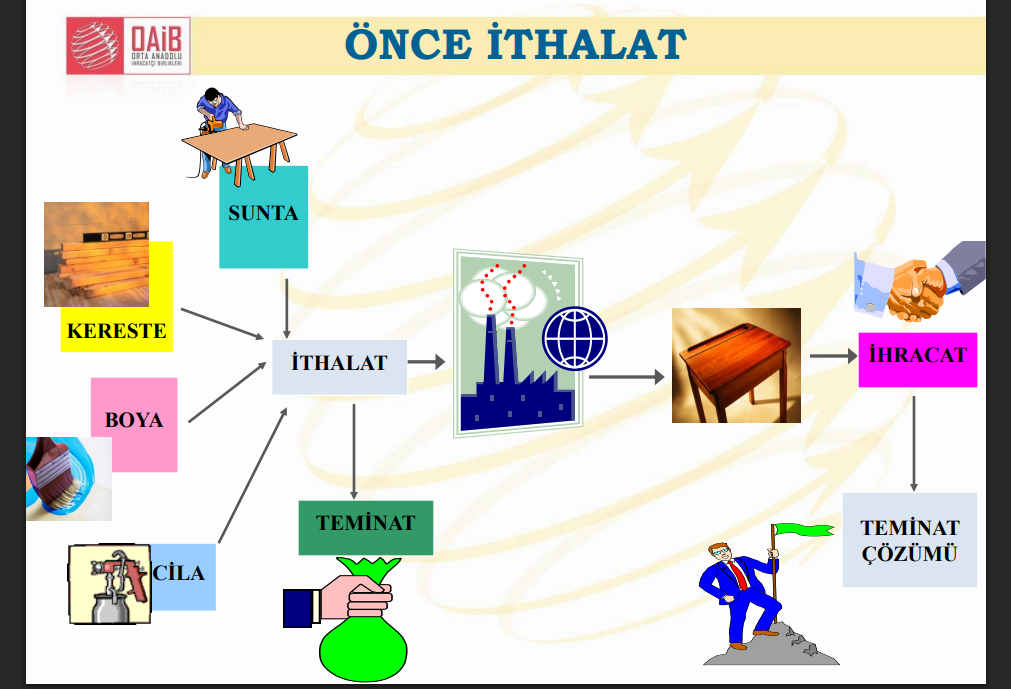

- İhraç edeceğiniz eşyanın üretiminde kullanacağınız hammadde, yardımcı madde, ambalaj ve işletme malzemelerinin ithalatı sırasında doğan vergileri teminata bağlayabilir ve ticaret politikası önlemlerine tabi tutmaksızın bu girdileri ithal edebilirsiniz. Üretim sonucunda elde ettiğiniz eşyanın ihraç edilmesi sonucunda teminatınız iade edilir. Bu imkana, “Şartlı Muafiyet Sistemi” denilmektedir. Bu sistemde, teminatınızın iadesi edilmesi için ihracatın gerçekleşmesi gereklidir. İhracatın yapılmasının mümkün olmaması halinde ise ithal girdiyi yada üretim sonucunda elde ettiğiniz ürünü vergilerini ödemek ve ticaret politikası önlemlerini uygulamak suretiyle serbest dolaşıma da sokabilirsiniz.

- İhraç edeceğiniz eşyanın üretiminde kullanacağınız hammadde, yardımcı madde, ambalaj ve işletme malzemelerinin ithalatı sırasında doğan vergileri ödeyebilir; imal edilen ürün ihraç edildikten sonra, ödediğiniz vergileri geri alabilirsiniz. Bu uygulama “Geri Ödeme Sistemi” olarak adlandırılır.

Dahilde İşleme Rejimi’nden nasıl faydalanabilirsiniz?

Dahilde İşleme Rejimi’ni kullanmak için Türkiye Gümrük Bölgesinde yerleşik olmanız gereklidir. Rejimden yararlanabilmek için basit işlem ve işçilik gerektiren faaliyetlerde gümrük müdürlüğünden Dahilde İşleme İzni (DİZİN) veya daha karmaşık işleme faaliyetleri için Ticaret Bakanlığı’ndan Dahilde İşleme İzin Belgesi (DİİB) almalısınız.

DİZİN ve DİİB başvurularınız belli kriterler çerçevesinde değerlendirilir:

- İthal eşyasının işlem görmüş ürün içinde kullanıldığının tespit edilmesinin mümkün olması,

- Türkiye Gümrük Bölgesindeki üreticilerin ekonomik çıkarları ile Türk malı imajının olumsuz etkilenmemesi,

- İşletme faaliyetinin katma değer yaratıyor olması,

- İşlem görmüş ürünün rekabet gücünü ve ihraç potansiyelini artıran koşullar yaratıyor olması,bu kriterler arasındadır.

Dahilde İşleme Rejimi’nin süre kısıtı varmıdır?

Dahilde işleme izin belgesi/dahilde işleme izni en fazla 12 ay süreli olarak verilir. Üretim süreci bu süreleri aşan gemi inşaatı, komple tesis gibi projelerde, proje süresi kadar verilebilir. Belli koşullarda belgeye/izne ilave süre verilmesi de mümkündür.

Dahilde İşleme Rejimi kapsamında yurt içinden girdi temin etmek mümkünmüdür?

Dahilde İşleme İzin Belgesi kapsamında ihraç etmeyi taahhüt ettiğiniz işlem görmüş ürünün elde edilmesinde kullanılan eşyayı yurt içinden de temin edebilirsiniz.

Dahilde İşleme Rejimi nasıl kapatılır?

Dahilde İşleme Rejimi’ni kullanırken verdiğiniz teminatınızı ya da ödediğiniz vergileri geri alabilmek için ihracat taahhüdünüzü kapatmanız gereklidir. Dahilde İşleme İzin Belgeniz Ticaret Bakanlığınca, Dahilde İşleme İzniniz ise izni veren gümrük idaresince kapatılır.

Dahilde İşleme İzin Belgenizin ihracat taahhüdünü kapatmak için en geç belge süresi sonundan itibaren 3 ay içerisinde Ticaret Bakanlığı Bölge Müdürlüklerine, Dahilde İşleme İzninizin ihracat taahhüdünü kapatmak için en geç izin süresi sonundan itibaren 1 ay içerisinde ilgili gümrük idaresine başvurmanız gereklidir.

Taahhüt ettiğiniz ihracatın gerçekleştirilmemesi, belgenin/iznin iptal edilmesi (evrakta sahtecilik yalan beyan vb. nedenlerle), izin verilen miktarın üzerinde ithalat yapmanız gibi dahilde işleme rejimi tedbirlerine uyulmadığı durumlarında, ödemeniz gereken vergiler faizi ile birlikte tahsil edilir. Ayrıca gümrük ve dış ticaret mevzuatı uyarınca yaptırım uygulanır. Yaptırıma maruz kalmamanız için dahilde işleme rejiminin kurallarına ve rejimden faydalanmanız için size verilen sürelere uyulması konusunda azami hassasiyetin gösterilmesi gerektiğini hatırlatmak isteriz.

Dahilde İşleme Rejimi’nin temel kavramları hakkında bilmeniz gerekenler?

1)İşleme faaliyeti nedir?

Dahilde İşleme Rejimi’nde ihraç edeceğiniz ürünün “işleme faaliyeti” sonucunda elde edilmiş bir ürün olması gereklidir.“İşleme faaliyeti”nden, eşyanın montajı, kurulması ve diğer eşya ile birleştirilmesi dahil olmak üzere işçiliğe tabi tutulması, eşyanın işlenmesi, eşyanın yenilenmesi ve düzenli hale getirilmesi dahil olmak üzere tamir edilmesi gibi işlemler anlaşılmalıdır.

2)Eşdeğer Eşya nedir?

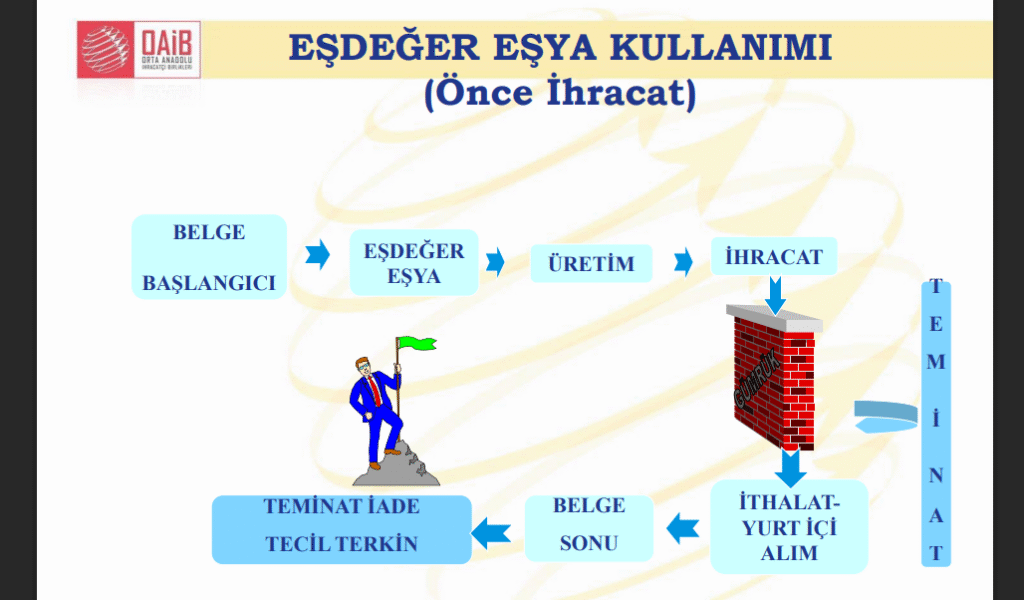

İşlem görmüş ürünlerin üretiminde ithal eşyası yerine Türkiye’de serbest dolaşımda olan eşyayı da kullanabilirsiniz. “Eşdeğer eşya” olarak nitelendirilen bu eşyanın ithal eşyası ile asgari 8’li bazda tarife sınıflandırması, ticari kalitesi ve teknik özellikleri itibariyle aynı kalite ve nitelikler taşıması gerekir. Şartlı Muafiyet Sistemini kullanıyorsanız, eşdeğer eşyadan elde edilmiş işlem görmüş ürünü ihraç etmeniz ve ithal eşyasını ihracattan sonra ithal etmeniz mümkündür.

3)İşlem görmüş ürün nedir?

İşleme faaliyetleri sonucunda elde edilen tüm ürünlerdir.

4)Asıl işlem görmüş ürün nedir?

Dahilde işleme rejimi kapsamında elde edilmesi amaçlanan üründür.

5)İkincil işlem görmüş ürün nedir?

İşleme faaliyetleri sonucunda elde edilen asıl işlem görmüş ürün dışında zorunlu olarak elde edilen üründür.

6)Fire nedir?

İşleme faaliyetleri sırasında özellikle kuruma, buharlaşma, sızma veya gaz kaçağı şeklinde yitirilen ve imha olan kısım ile ekonomik değeri olmayan atıklardır.

7)Değişmemiş eşya nedir?

Dahilde İşleme Rejimi’nde, hiçbir şekilde işçilik görmemiş ithal eşyası “değişmemiş eşya” olarak adlandırılır.

8)İşletme Malzemesi nedir?

İşleme faaliyetleri sırasında tamamen veya kısmen tüketilseler dahi, ihracı taahhüt edilen işlem görmüş ürünün elde edilmesinde kullanılan ancak ürünün bünyesinde yer almayan ve sabit tesislerin çalışabilir durumda olmasını temin eden (enerji ve yakıt hariç), yatırım malı makine ve teçhizat niteliğinde olmayan eşyadır.

İhraç amacıyla gümrük muafiyetli ithalata ve/veya yurt içi alımlara imkan sağlayan Ticaret Bakanlığı İhracat Genel Müdürlüğü’nce internet ortamında (DYS sistemi ) düzenlenen belgedir.

- İthalatta gümrük vergisi, KDV, ÖTV ile diğer vergi ve fonlardan muafiyet,

- Vergi, resim ve harç istisnası, KKDF istisnası,

- Ticaret politikası önlemlerine tabi olmama, (Kota – İthalat Kısıtlamaları gibi)

- KDV’de Tecil-Terkin sistemi çerçevesinde yurt içi alım gerçekleştirilebilmesi,

- İhracat dışında yurt içi satış ve teslimlerin de gerçekleştirilebilmesi,

- İthalatta alınması gereken vergilere ilişkin teminat indirimi olarak sayılabilir.

İhracat yapmayı düşünen işletmeler, ihraç edilmesi planlanan malların üretiminde kullanılacak olan hammadde, yardımcı madde, yarı mamul, mamul, ara malı ve ambalaj malzemelerinin başta değişik vergisel yüklerden muaf olmak üzere ve devlete ihracat taahhüdünde bulunmak şartıyla, çeşitli kolaylıklar ve teşviklerden yararlanabilirler. Teşviklerden yararlanabilmek için Dahilde İşleme İzni ya da Dahilde İşleme İzin Belgesi alınması zorunludur.

2 şekilde uygulanmaktadır.

- Şartlı Muafiyet Sistemi :

- Türkiye’de bulunan eşdeğer hammadelerden ilk once ihracat daha sonra eşdeğer hammade kadar ithalat yapılabilir.

- (1) maddesinin tersi işlem ilk once ithalat (hammadde,yarı madde, yarı mamul) daha sonra ihracat yapılabilir.

- Geri Ödeme Sistemi :

Geri ödeme sistemi; dahilde işleme izin belgesi / dahilde işleme izni kapsamında, serbest dolaşıma giren hammadde, yardımcı madde, yarı mamul, mamul ile değişmemiş eşya, ambalaj ve işletme malzemesinden elde edilen işlem görmüş ürünün ihracı halinde, ithalat esnasında alınan verginin (işletme malzemesine ilişkin katma değer vergisi ve özel tüketim vergisi hariç) geri ödenmesidir.

Ayrıca;

Dahilde işleme izin belgesi kapsamında ihracı taahhüt edilen işlem görmüş ürünün elde edilmesinde kullanılan hammadde, yardımcı madde, yarı mamul, mamul, değişmemiş eşya ve ambalaj malzemeleri, ithal edilebileceği gibi, yurt içinden de KDV‘siz olarak temin edilebilir.

Bunun Şartları :

Dahilde İşleme İzin Belgesi kapsamında, üretilen ürünün;

- İhracatının yapılması,

- Serbest Bölgelere İhracı (Gemi inşaa faaliyeti kapsamında teslim….vb),

- Yatırım Teşvik Belgesi olan firmalara satılması

Sahibi oldukları dahilde işleme veya geçici kabul izin belgesinde yer alan malların alımlarında tecil-terkin sistemi kapsamında işlem yapılmasının isteyen mükellefler, geçici kabul veya dahilde işleme izin belgelerini satıcılara ibraz ederek hesaplanan verginin kendilerinden tahsil edilmemesini talep edeceklerdir. (Katma Değer Vergisi Kanununun 11/ I-c maddesi hükmü ve 83 – 95 – 117 no’lu KDV Genel Tebliği )

Bu kapsamda işlem yapan satıcılar tarafından öncelikle talep edilen malın, belgedeki cins ve miktara uygun olup olmadığını, daha önce satın alınan miktarlar da göz önüne alınarak belirlenecek ve düzenlenecek faturada toplam bedel üzerinden hesaplanan katma değer vergisi alıcılardan tahsil edilmeyecektir.

Alıcının ibraz edeceği dahilde işlem izin belgesinin “İthal Edilen Maddelerle İlgili Bilgiler” bölümü satıcılar tarafından gerçekleşen teslime uygun şekilde doldurularak imzalanacak ve kaşe basılacaktır.

Tecil-terkin uygulamasında teslim edilen mallar için düzenlenen faturaya; “Katma Değer Vergisi Kanununun Geçici 17 nci maddesi hükmü gereğince katma değer vergisi tahsil edilmemiştir.” ibaresi yazılacaktır.

Kapsama giren veya girmeyen teslimlerin birlikte yapılması halinde, tecil-terkin uygulanabilecek ve uygulanamayacak olan mallar için ayrı ayrı fatura düzenlenecektir.

İlgili Mevzuat

EK-1

FİRMA TANIMLAMASI VE KULLANICI YETKİLENDİRMESİ İÇİN GEREKLİ BİLGİ VE BELGELER

1- Dilekçe (Firmaya ait imza sirkülerinde yer alan, her türlü temsil ve ilzama yetkilendirilmiş veya bu Tebliğ kapsamındaki işlemler açısından özel olarak yetkilendirilmiş kişilerin adı ve soyadı belirtilerek imzalanmış)

2- İhraç edilecek mamulün üretimi ile ilgili Kapasite Raporu (Ticaret ve/veya sanayi odalarınca tasdikli) (*)

3- İmza Sirküleri (Noter tasdikli)

4- Ticaret Sicil Gazetesi aslı, noter veya ticaret ve/veya sanayi odaları ile ticaret sicili memurluklarınca tasdikli örneği (Kuruluşa, varsa unvan değişiklikleri ile mevcut duruma ilişkin ticaret sicil gazetelerinin her biri)

5- Firmaya ait Vergi Numarası Belgesi (Aslı veya ilgili vergi dairesince tasdikli sureti)

6- Firma Tanımlama Formu (Firmaya ait imza sirkülerinde yer alan, her türlü temsil ve ilzama yetkilendirilmiş veya bu Tebliğ kapsamındaki işlemler açısından özel olarak yetkilendirilmiş kişilerin adı ve soyadı belirtilerek imzalanmış) (Ek-2)

7- Firmaya ait imza sirkülerinde yer alan, her türlü temsil ve ilzama yetkilendirilmiş veya bu Tebliğ kapsamındaki işlemler açısından özel olarak yetkilendirilmiş kişilerce imzalanan ve nitelikli elektronik imza sahibi kişiye ilişkin olarak verilen noter tasdikli Taahhütname (İlgili kişinin elektronik imza sertifikası alınırken istenen kimlik bilgilerini, verilecek yetkinin süre sonunu ve noter huzurunda imzalandığına dair kaydı içerecek ve her bir kişi için ayrı ayrı düzenlenecek şekilde) (Ek-3) (**)

8- İlgili firmanın ihracatçı birliği üyesi olduğuna dair belge (İlk kez Dahilde İşleme Rejiminden yararlanacak imalatçı-ihracatçı veya ihracatçılar için) (**)

9- Gümrükçe Onaylanmış Kişi Statü Belgesi (Varsa)

10- Son döneme ait elektrik faturası (Her takvim yılı itibarıyla yenisi verilmek üzere)

11- İlgili firmaya ait Sosyal Güvenlik Kurumu (SGK) Bordrosu (Son 12 (on iki) aylık döneme ilişkin ve her takvim yılı itibarıyla yenisi verilmek üzere)(***)

(*): Kesme çiçek, doğal çiçek soğanı, tavuk-balık yetiştiriciliği, araştırma, geliştirme ve deneme üretimi gibi kapasite raporu düzenlenmeyen üretim faaliyetleri için, ilgili kurumdan alınan belgenin aslı veya ilgili kurumca tasdikli örneği ibraz edilir.

(**): Yan sanayici firma tanımlaması için bu belge aranmaz.

(***): İlgili firma tarafından, söz konusu bordro yerine her ay düzenlenen Tahakkuk Fişleri veya ilgili SSK Başkanlığı Sigorta İl Müdürlüğünden, aylık personel sayısı ile prim tutarlarını gösteren bir yazı da ibraz edilebilir.

NOT :

1- Firma tanımlamasına ve kullanıcı yetkilendirmesine yönelik olarak ek bilgi ve belge istenmesine, ibraz edilen bilgi ve belgelerde değişiklik ve yenilenme istenmesine veya yukarıda belirtilen bilgi ve belgelerden birinin veya birkaçının istenmemesine Bakanlıkça (İhracat Genel Müdürlüğü) karar verilir.

2- Taahhütname süresinin dolması veya iptali durumunda, süresi dolan veya iptal edilen Taahhütname ek-3’te belirtilen şekilde yenilenmedikçe, web sayfası vasıtasıyla ulaşılabilen bilgi sistemine ilgili kullanıcı tarafından erişim sağlanmasına Bakanlıkça izin verilmez.

3- Yukarıda belirtilen bilgi ve belgelerin sürelerinin dolması veya iptali durumunda, süresi dolan veya iptal edilen bilgi ve belgeler yenilenmedikçe, kullanıcı tarafından Dahilde İşleme İzin Belgesi müracaatına, revizesine veya kapatılmasına ilişkin işlemlere Bakanlıkça izin verilmez.