Vergi Resim Harç İstisnası Belgesi (VRHİB) nedir? Kimler alabilir?

Vergi, resim ve harç İstisnası Belgesi, (VRHİB) ihracat sayılan satış ve teslimler ile döviz kazandırıcı bir takım hizmet ve faaliyetlerin vergi, resim ve harç istisnasından yararlandırılmasına imkân sağlayan Ticaret Bakanlığı tarafından düzenlenen belgedir.

İhracat: 2017/4 sayılı “İhracat, Transit Ticaret, İhracat Sayılan Satış ve Teslimler ile Döviz Kazandırıcı Hizmet ve Faaliyetlerde Vergi, Resim ve Harç İstisnası Hakkında Tebliğ”in 2017/4 sayılı Tebliğin 6’ncı maddesinin üçüncü fıkrasında sayılan döviz kazandırıcı hizmet ve faaliyetleri üstlenen firmalar mezkûr Tebliğ ile düzenlenen şartlar altında VRHİB alabilirler.

İlgili Mevzuat

- 488 Sayılı Damga Vergisi Kanunu

- 492 Sayılı Harçlar Kanunu

- 99/13812 Sayılı Bakanlar Kurlu Kararı

- 2017/4 Sayılı Ticaret Bakanlığı Tebliği

- VRHİ Genel Uygulama Tebliği Hazine ve Maliye Bakanlığı

- İhracat, transit ticaret, ihracat sayılan satış ve teslimler ile döviz kazandırıcı hizmet ve faaliyetlerde vergi, resim ve harç istisnası hakkında tebliğ (ihracat: 2017/4)’de değişiklik yapılmasına dair tebliğ (ihracat: 2025/1) 09.07.2025/32951 RG)

Kapsam

- Sözleşme Tutarı üzerinden binde 9,48 Damga Vergisi İstisnası

- Hakediş Ödemelerinde binde 9,48 Damga Vergisi İstisnası

- İhalelerde binde 9,48 İhale Karar Pulu İstisnası

- Harçlar Kanunu gereğince alınan harçlarda İstisna

- Kredi Faizi üzerinden % 5 Banka ve Sigorta Muameleleri Vergisi (BSMV)

BELGESİZ İŞLEMLER (Madde 5)

- İhracat karşılığı yapılacak ödemeler (ihracatın finansmanında kullanıldığının tevsiki kaydıyla prefinansman, Destekleme ve Fiyat İstikrar Fonu çerçevesinde yapılan ödemelere ilişkin taahhütnameler ile temliknameler ve Sosyal Güvenlik Kanunu prim borçları ile genel bütçeli idarelere olan borçların mahsubu dahil)

- İhracattan doğan alacağın ihracatçı tarafından temliki

- İhracat bağlantıları için düzenlenecek anlaşmalar

- Transit ticarete konu malın satın alınması ve satılması

- Tedarik edildikleri şekliyle ihraç edilmek üzere mal alımı

- 27/10/1999 tarihli ve 4458 sayılı Gümrük Kanunu’nun 131 inci maddesine istinaden ithalat vergilerinden tam muafiyet suretiyle geçici ithalat rejimine tabi ambalaj malzemeleri ithali ile kati ihraç edilen mallara ait ambalaj malzemesinin geçici ihracı ve ithali

- Dahilde İşleme izni kapsamında iznin geçerli olduğu süre içerisinde yapılan ithalat

- Gerçekleşen mamul ürün ihracatı karşılığı olarak bu ürünlerin üretiminde kullanılan girdilerin Toprak Mahsulleri Ofisinden veya T.C. Şeker Kurumunca tespit edilen şeker fabrikalarından alımı

Yukarıda yazılı işlemler ve bu işlemler sebebiyle düzenlenen kağıtlara (Gümrük idarelerine verilen beyannameler dahil) ihracat ve ihracata ilişkin olduğunun tevsiki halinde işlem yapan kuruluşlarca resen vergi, resim, harç istisnası uygulanır.

BELGELİ İŞLEMLER (Madde 6)

- İhracat 2017/4 Sayılı Tebliğin 6. Maddesinin 3. Fıkrası uyarınca, ihracat sayılan satış ve teslimler ile döviz kazandırıcı hizmet ve faaliyetler

- Bakanlıkça yayımlanan cari yıl yatırım programında yer alan kamu yatırımlarından uluslararası ihaleye çıkarılan hizmet ve faaliyetler

- Savunma Sanayi Başkanlığınca onaylanan veya savunma sanayii alanında önem arz eden, güvenlik veya istihbarat alanlarında yapılacak araştırma ve geliştirme projelerini üstlenen tam mükellef imalatçı firmaların yapacakları satış ve teslimler ile bu satış ve teslimler sonrası doğan bakım ve onarım hizmetleri

- Tam mükellef imalatçı firmaların, Bakanlıkça yayımlanan Tebliğ eki yatırım malları listesinde belirtilen malları üreterek yapacakları satış ve teslimler

- Tam mükellef imalatçı firmaların, Yatırım Teşvik Belgesi kapsamında monte edilmemiş haldeki aksam ve parçaları ithal edebilecek firmalara, ithal edebilecekleri bu aksam ve parçaları üreterek yapacakları satış ve teslimler

- Yap-İşlet Modeli çerçevesinde yapılacak yatırım projelerini üstlenen tam mükellef firmaların yapacakları hizmet ve faaliyetler

- Kamu kurum ve kuruluşları tarafından uluslararası ihaleye çıkarılmış yurtiçi veya yurtdışı taşıma işlerini yüklenen tam mükellef firmaların bu faaliyetleri

- Uluslararası yük ve yolcu taşımacılığından döviz olarak kazanılan bedellerinin yurda getirilmesi kaydıyla kara, deniz veya hava ulaştırma hizmet ve faaliyetleri

- Yurtdışına yönelik olarak gerçekleştirilecek müteahhitlik, müşavirlik, yazılım ve mühendislik hizmetleri

- Yabancı uyruklulara (diplomatik temsilcilikler veya mensupları dahil) turistlere veya yurtdışında çalışan Türk vatandaşlarına ülkemizde bulundukları sürede, döviz karşılığı verilecek sağlık hizmetleri

- Turizm müesseseleri ile seyahat acentelerinin yurt içindeki ve yurt dışındaki turizm faaliyetleri sırasında yaptıkları döviz karşılığı hizmet satışları

- Bedelleri döviz olarak alınmak kaydıyla yurtdışında yerleşik firmalar adına gerçekleştirilen bakım ve onarım hizmetiyle, dış sefere çıkan Türk ve Yabancı Bayraklı gemi, uçak veya tırların bakımı ve onarımı, yenileme ve dönüşüm ile bakı, onarım yenileme ve dönüşüm kapsamında gerçekleştirilen mal(yakıt veya madeni yağlar hariç) ve hizmet satışları

- Tam mükellef firmalarca, ihraç ürünlerimizin pazarlanması amacıyla yurt dışında mağaza açılması veya işletilmesi

- Kamu kurum ve kuruluşlarınca uluslararası ihaleye çıkarılan maden havzalarından rödövans karşılığında maden çıkarımı ve işletmesiyle ilgili üretim faaliyetleri

- Yurt içinde yerleşik haber ajanslarınca, yurtdışındaki yayın organlarına görüntülü veya görüntüsüz haber satışları

- Kamu kurum ve kuruluşlarınca uluslararası ihaleye çıkarılan ve Bakanlıkça belirlenen yatırım mallar, sınai mamuller ve yazılım hizmetlerine yönelik ihaleleri kazanan tam mükellef imalatçı firmaların üreterek yapacakları satış ve teslimleri

- İkili veya çok taraflı uluslararası anlaşma hükümlerine göre yurtiçinde bulunan yabancı kuruluşların yurtdışından getirme imkanına sahip bulundukları sınai mamulleri teslim eden tam mükellef imalatçı firmalar ile uluslararası kuruluşlar, yabancı ülke temsilcilikleri ve kuruluşlarına ait tesislerin yapımını ve onarımını üstlenen tam mükellef müteahhit firmaların faaliyet ve teslimleri

- İkili veya çok taraflı uluslararası anlaşmalar kapsamında Türkiye’de gerçekleştirilen projeleri üstlenen kurum, kuruluş veya şirketler (bunlar tarafından yurtiçinde projenin yürütülmesi amacıyla) kurulan veya ortaklık gerçekleştirilen şirketler dahil) tarafından proje kapsamında verilen yapım ve teslim işleri

- Kamu özel işbirliği kapsamında tesisi yapımı ve yenilenmesi işlerini üstlenen tam mükellef firmaların yapacakları hizmet ve faaliyetler

Şeklinde ifade edilen söz konusu faaliyetlere VRHİB’ler Ticaret Bakanlığı İhracat Genel Müdürlüğünce düzenlenmektedir.

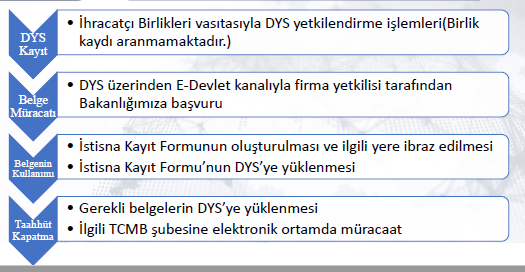

VRHİB Süreci

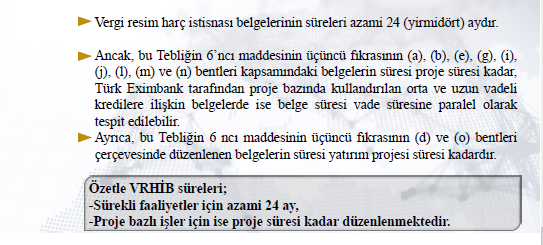

Vergi, Resim ve Harç İstisnası Belge Süreleri

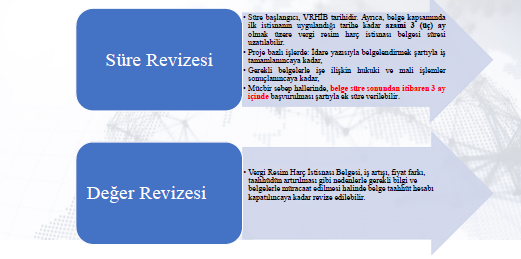

Vergi, Resim Ve Harç İstisna Belgesinin Revizesi

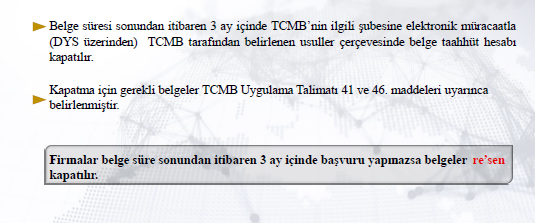

VRHİB Taahhüdünün Kapatılması